De la mijlocul acestei luni, contractele de grâu cu livrare în septembrie sunt oferite pe bursa europeană Euronext la aproximativ 4 EUR/t peste contractele din mai.

Iar pe bursa americană CBOT, prima contractelor din iulie față de cele din mai este de aproximativ 3$/t. „Formal, acesta este un contango clasic, adică o situație în care contractele îndepărtate sunt mai scumpe decât cele apropiate”, notează Victoria Blazhko, șefa conținutului editorial și a analizei la ASAP Agri, într-un comentariu pentru Latifundist.com.

Dar pentru vânzările de cereale din recolta nouă, această structură este mai degrabă o excepție. De obicei, recolta veche devine mai scumpă la sfârșitul sezonului din cauza unei reduceri a ofertei fizice, în timp ce recolta nouă se tranzacționează cu o reducere.

Prin urmare, prima actuală nu este doar un semnal tehnic. Piața privește deja dincolo de orizontul sezonului de producție record de cereale din 2025/26 și începe să pună riscuri în prețurile cerealelor în sezonul de comercializare 2026/27. Iar principalele riscuri sunt scăderea producției și o „marjă de siguranță” mai mică în principalele țări exportatoare, precizează sursa citată.

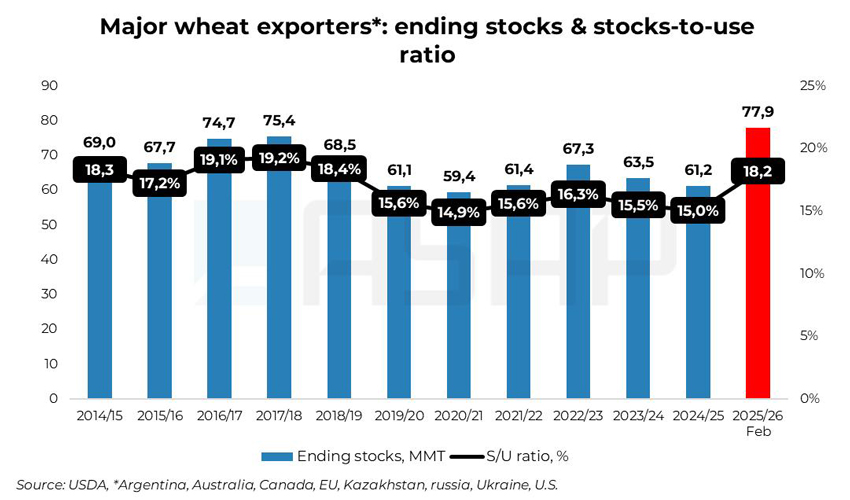

Sezonul 2025/26 a fost până acum mai mult decât calm pentru piața mondială a grâului. Producția mondială a atins un nivel record de 842 de milioane de tone, soldurile de report sunt ridicate, iar raportul stocuri/utilizare în principalii exportatori – SUA, Canada, Australia, Argentina, UE, Rusia, Ucraina și Kazahstan – este de aproximativ 18%.

Privind în perspectivă, însă, piața este mai puțin calmă. Previziunile anterioare pentru 2026/27 indică o scădere a producției de aproximativ 7-8% în cele opt țări exportatoare cheie, echivalentă cu o reducere a randamentelor lor combinate de aproximativ 32 de milioane de tone.