Конъюнктура рынка, или Зачем банкам депозиты физических лиц

Молдова стала первой страной, которая приступила к смягчению монетарной политики, прогнозируя замедление роста уровня инфляции. Этим заявлением президент НБМ Октавиан Армашу в начале декабря прокомментировал решение Исполкома НБМ о снижении базисной ставки на 1,5 процентных пункта: с 21,5% до 20% годовых. Можно предположить, что пик пройден. Теперь ставки по кредитам и депозитам постепенно пойдут вниз. Но пока еще достаточно высокими ставками по депозитам физических лиц банки как бы предлагают: лови момент!

Пандемия 2020 года повлекла за собой дефляционные процессы, прежде всего, из-за отложенного спроса. В тех условиях НБМ понижал базисную ставку, чтобы стимулировать экономику, и в ноябре 2020 года она достигла своего исторического минимума — 2,65% годовых, и сохранялась на этом уровне почти 9 месяцев. В 2021 году уже проявились инфляционные процессы, и ставка пошла вверх; сначала медленно, а в этом году – стремительно. НБМ сначала увеличивал ее по 2 процентных пункта, потом по 3 процентных пункта. Пик пришелся на август-ноябрь – 21,5% годовых.

Главная цель повышения ставки — притормозить рост инфляции путем затормаживания экономики. Чем выше ставка – тем дороже кредиты, значит, рынок отказывается от кредитования, растут ставки по депозитам, свободные деньги привлекаются в банки и тоже снижают нагрузку на инфляцию.

Помимо ставки, Нацбанк стерилизует денежную массу путем повышения норм обязательного резервирования средств, привлеченных, прежде всего, в молдавских леях. В августе этот показатель достиг 40% — столько банки должны резервировать на счетах регулятора от суммы привлеченных депозитов. Теперь, декабрьским решением НБМ, нормы резервирования снижаются до 34%, что, как отмечает Октавиан Армашу, высвободит в экономику примерно 3,2 млрд леев.

Это все – монетарные решения Нацбанка на торможение роста немонетарной инфляции. Нынешняя инфляция обусловлена, прежде всего, энергетическим кризисом, который захлестнул всю Европу. Но помимо регулятора, на банковско-финансовом рынке есть еще несколько игроков: минфин (госбумаги), коммерческие банки (кредиты/депозиты) и, собственно, клиенты банков (физические и юридические лица). И каждый в установленных правилах игры действует в своих интересах. А самым «пугливым» и малопредсказуемым игроком являются физические лица, особенно, что касается депозитов. К этой категории клиентов у банков особое отношение.

В период резкого роста базисной ставки НБМ, коммерческие банки притормаживали столь же резкое повышение ставок по кредитам и депозитам. Учитывая, что 5 декабря НБМ начал ослабление регуляторных мер, тенденция повышения ставок развернулась на 180 градусов.

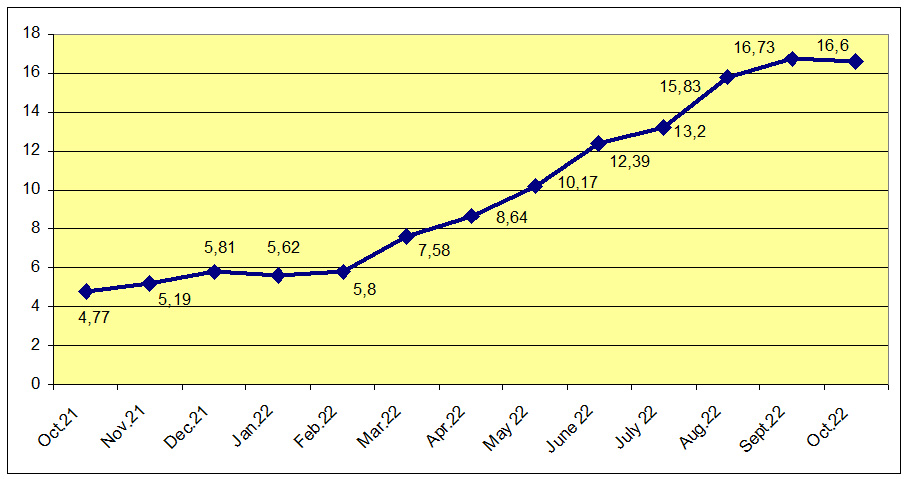

На протяжении всего года банки поднимали ставки по депозитам очень медленно. Одни из самых доходных депозитов для физических лиц были срочные на период 12-24 мес. В январе средняя ставка по системе по ним составила 5,62% годовых (кредиты на 6-12 мес – 6,04%), что было очень близко к базисной ставке НБМ на начало года, а в октябре – 16,6% при ставке НБМ в 21,5%. С середины лета отмечен более резкий подъем ставок.

За последний год, когда ставка рефинансирования особенно резко поднималась, дойдя с 6,5% (декабрь 2021) до 21,5% (август 2022), а годовой уровень инфляции к октябрю 2022 дошел до 34,62%, ни один из коммерческих банков не предлагает ставку по депозиту, которая бы покрыла уровень инфляции. Даже если учесть, что по прогнозу НБМ по итогам 2022 года она составит 28,8%, а в 2023 – 16% годовых.

Динамика ставок по депозитам на срок 12-24 мес (октябрь 2021-октябрь 2022), в %

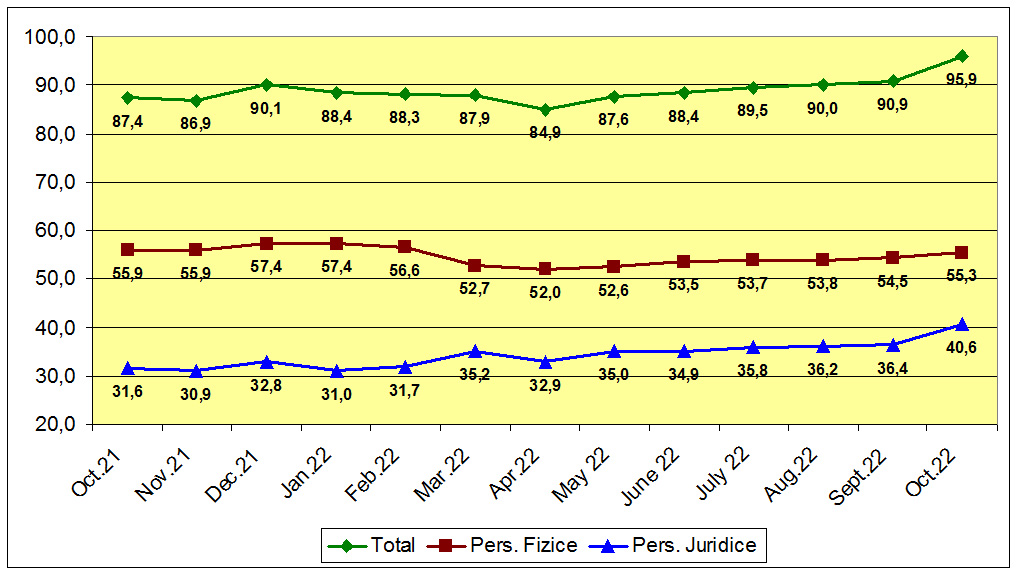

Общий объем депозитов в банковской системе растет. За год (октябрь 2021 к октябрю 2022) он вырос на 8,51 млрд леев или 9,7%, составив 95,95 млрд леев на 31.10.2022. При этом объем депозитов физических лиц снизился на 0,5 млрд (на 1%), составив 55,33 млрд леев. То есть рост объемов депозитов на банковских счетах за год произошел за счет юридических лиц.

Причина оттока депозитов физических лиц – неопределенность, связанная с войной, увеличение текущих затрат.

Причина притока депозитов юридических лиц – отложенные инвестиции и планы развития, до стабильных времен.

В целом, доля депозитов физических лиц в общей сумме привлеченных банками депозитов доходила до 64,9% в январе 2022 года и снизилась до 57,7% в октябре 2022 г.

Динамика объемов депозитов в октябре 2021-октябре 2022 г (в млрд леев)

Казалось бы, с юридическими лицами коммерческим банкам работать и проще, и интереснее, и прибыльнее. Даже ставки по депозитам юридических лиц в два-три раза ниже, чем ставки по депозитам физических.

Тем не менее, практически все рекламные кампании молдавских банков направлены на привлечение клиентов – физических лиц, по кредитам, банковским картам, но, прежде всего, по депозитам.

Просматривая предложения, опубликованные на официальных сайтах коммерческих банков, мы составили таблицу самых доходных депозитов по каждому финансовому учреждению, с примечаниями по ситуации на начало декабря 2022 года.

|

Наименование банка |

Название депозита |

Максимальная ставка по депозитам в MDL |

Минимальная сумма, MDL |

Срок депозита / Примечания |

|

BCR |

BCR Sigur |

16,0% |

5 тыс. |

36 мес. / Ставка плавающая |

|

Comertbank |

Barocco |

19,5% |

1 тыс. |

25 мес. / Ставка плавающая |

|

Energbank |

Pensionar+ / |

16,0%/ |

0,5 тыс./ |

12-13 мес./ |

|

Eurocreditbank |

Jubileu 30 |

20,0% |

1 тыс. |

25 мес./ Ставка плавающая. |

|

Eximbank |

Classico |

18,18% |

1 тыс. |

25 мес. / Ставка плавающая. |

|

Fincombank |

Premium |

17,5% |

1 тыс. |

25 мес. / Ставка фиксирована для первого года депозита, затем – плавающая. |

|

maib |

Classic |

16,5% |

1 тыс. |

540 дней (17,5 мес) / |

|

Moldindconbank |

Colind 2023 |

23,0% |

50 тыс. |

36 мес. / Ставка фиксирована |

|

OTP Bank |

Ascendent |

17,0% |

5 тыс. |

518 дней (17 мес) / Ставка фиксированна на первые 7 мес. |

|

Procreditbank |

ProClasic |

16,0% |

50 тыс. |

12 мес. / Ставка фиксированная |

|

Victoriabank |

Alaturi VB / |

17,0% / |

1 тыс. |

12 мес. / Для тех, кому за 60 лет. / |

Таблица не учитывает проводимые банками акции, розыгрыши и т.п.

Почему банкам так нужны физические лица? Ведь, если посудить, их обслуживание обходится дороже, чем юридических лиц, ставки по депозитам надо платить выше, чем юридическим лицам, да и собирать деньги по крохам сложнее, чем с десятка юридических лиц. Но как раз в последнем и кроется главное: физические лица для банков – это стабильная ресурсная база. Уход одного клиента — физического лица не так болезнен, как уход одного крупного юридического.

И к физлицам банки применяют разноплановые взаимоотношения, даже привлекая, как кажется, дорогие ресурсы под высокие депозитные ставки, банки имеют возможность перераспределять ресурсы, не теряя прибыльности. Но при этом создавать больше точек соприкосновения с физлицами (кредиты, депозиты, банковские карты, обслуживание счетов и др.) Чем больше таких точек, тем крепче и стабильнее эти отношения и ниже риски для обеих сторон.

Высокие ставки по депозитам вовсе не означают нехватку ликвидности. Кстати, у всех банков она превышает необходимые минимумы. Коэффициент покрытия потребности ликвидности (LCR) у разных банков колеблется от 118,8% до 395,5% при среднем значении по системе – 271,7%

В этом году рост ставок позволил клиентам (физическим лицам) ощутимо почувствовать прирост доходов по депозитам, банки стали больше платить и в сравнении с доходами по ставкам последних лет, разница ощутима.

Когда банк видит возможность заработать для себя и для своих клиентов, укрепить свою стабильную базу и повысить лояльность вкладчиков, он это делает. А чтобы поощрить тех, кто готов разместить депозит на достаточно долгий срок, скажем на 3 года, банк предлагает высокую ставку, — вроде как премирует клиента за согласие долгосрочного сотрудничества. Но таких не много, и риски распределены во времени. В Молдове, как было отмечено выше, самыми популярными сроками для депозитов являются 12-24 месяца. И это тоже идет банку на пользу: быстрее происходит корректировка процентной ставки в соответствии с ситуацией на рынке – репрайсинг. Репрайсинг выгоден на падающем рынке и не выгоден на растущем.

Судя по всему, сейчас рынок ставок по депозитам и кредитам снижается, об этом говорит и ситуация на рынке государственных ценных бумаг, где также ставки пошли вниз. На первом же аукционе после решения снижения базисной с 21,5 до 20%, который прошел 13 декабря, ставки по бумагам сроком обращения 91 день снизились с 19,38 до 18,33% годовых; со сроком обращения 182 дня — с 21,86 до 20,17% годовых; со сроком обращения 364 дня — с 21,85 до 19,93:% годовых.

Поэтому сейчас мы наблюдаем, пожалуй, самые высокие ставки по депозитам, которые предлагают молдавские банки. Да, они плавающие или фиксированы всего на несколько месяцев, а потом будут корректироваться. Но выше они уже не будут. По крайней мере, в ближайшей перспективе. Если не произойдет какого-то нового потрясения.

Завлекая такими ставками вкладчиков, банкиры посчитали, что еще очень много денег лежит «в матрасах». Немало средств туда ушло весной этого года, причем, скорее всего, через конвертацию в иностранную валюту. Покупая евро/доллары весной по достаточно высокому курсу, обыватель не хочет продавать ее в конце года по курсу, который ниже, – слишком явны потери от курсовой разницы. «Матрас» надежнее, считают он.

Немного подпортила общую атмосферу законотворческая суета вокруг налогообложения доходов от депозитов, когда вместо 3% в этому году предлагалось поднять ставку до 12% с будущего года. Удалось убедить власть поднять ставку не столь сильно – до 7%.

Физические лица для банков — это очень чувствительный в своих решениях клиент, он может «проголосовать» ногами – подальше от банков, где государство, как считают многие, лезет к ним теперь и в этот карман.

Банкиры тоже не в восторге. Как было сказано выше, для них армия физических лиц – это стабильная ресурсная база. Они считают, что надо стимулировать привлечение средств в экономику через банковские инструменты, от этого выиграют все: и клиенты, и банки, и экономика.

Физлица показали свою устойчивость в период кризиса, устойчивость, которая нужна банковской системе в частности, и всей экономике страны в целом. Резкие движения, как резкое повышение налога на доход с дивидендов, ни к чему хорошему не приводят и подрывают доверие и к системе, и к государству, — говорят в банковской среде. Ну а пока что банки делают все возможное, чтобы сохранить это доверие, укрепляя при этом свою ресурсную базу.