По состоянию на середину текущего месяца на европейской бирже Euronext контракты на пшеницу с поставкой в сентябре предлагаются примерно на 4 евро/т выше майских контрактов.

А на американской бирже CBOT премия июльских контрактов к майским составляет около $3$/т. «Формально — это классическое контанго, то есть ситуация, когда дальние контракты дороже ближних», отмечает руководитель редакционного контента и аналитики ASAP Agri Виктория Блажко в комментарии Latifundist.com.

Но для продаж зерна нового урожая такая структура скорее исключение. Обычно именно старый урожай в конце сезона дорожает из-за сокращения физического предложения, в то время как новый торгуется с дисконтом.

Поэтому нынешняя премия не просто технический сигнал. Рынок уже смотрит за горизонт сезона рекордного производства зерна 2025/26 и начинает закладывать риски в цены на зерно в маркетинговом сезоне 2026/27. А основные риски – это снижение производства и меньший «запас прочности» в ключевых странах-экспортерах, отмечает цитируемый источник.

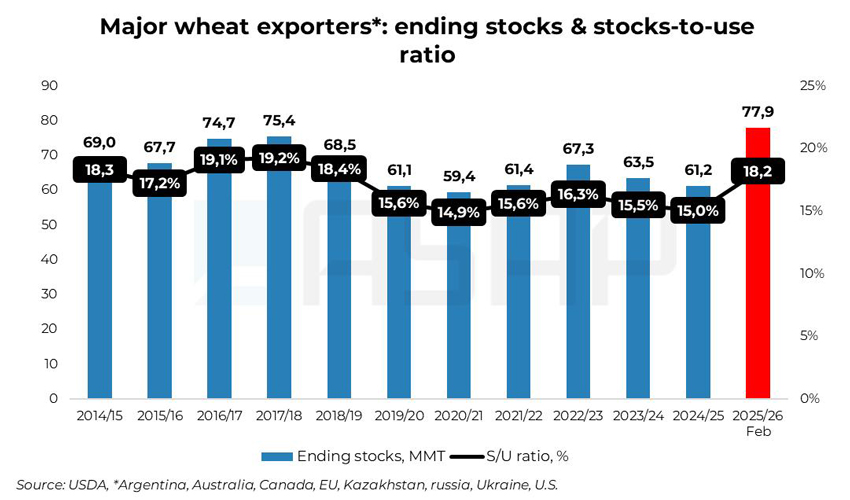

Сезон 2025/26 до сих пор был более чем спокойным для глобального рынка пшеницы. Мировое производство достигло рекордных 842 млн т, переходные остатки высоки, а соотношение запасов к потреблению в ключевых экспортерах – США, Канаде, Австралии, Аргентине, ЕС, России, Украине и Казахстане – составляет около 18%.

Впрочем, вперед рынок смотрит менее спокойно. Предыдущие прогнозы на 2026/27 сигнализируют о примерно 7–8% снижении производства в восьми ключевых странах-экспортерах, что эквивалентно сокращению их совокупного урожая в пределах около 32 млн тонн.